Enpresei diru-laguntzak ingurumenean inbertsioak egiteko. Oinarrizko gida diruz lagundutako proiektuak gauzatzeko eta justifikatzeko

Gida honek azaldu nahi ditu, modu laburrean, ingurumena babesteko inbertsioak egiteko xedez Eusko Jaurlaritzako Ingurumen Jasangarritasuneko Sailburuordetzak enpresei ematen dizkien diru-laguntzak jaso dituzten proiektuak gauzatzearekin eta justifikatzearekin zerikusia duten alderdi nagusiak. Helburua da legezko testuen interpretazioa erraztea eta informazioa zabaltzea, informazio hori gehiago zehaztuz beste lege-testu batzuk aipatzen direnean.

Betebehar konkretuak lege-testu hauetan daude jasota:

- Ingurumena babesteko inbertsioak egiteko diru-laguntzak enpresei emateko baldintzak arautzen dituen urriaren 27ko 2020/2015 Dekretuan

- dagokion ekitaldiko deialdiaren alderdi espezifikoak arautzen dituen urteko Aginduan.

Berez, zalantzarik egonez gero, testu horiek kontsultatu beharko dira.

Horrez gain, eskabideen, erantzukizunpeko adierazpenen eta gainerako ereduen izapideen gaineko zehaztapenak eskuragarri daude Euskal Autonomia Erkidegoaren Administrazio Publikoaren egoitza elektronikoan dagoen fitxan.

Proiektuan egindako aldaketak

Dirulaguntzari buruzko deialdiaren ebazpenean aipatzen den izenburua duen proiektua gauzatzea/exekutatzea da emandako dirulaguntzaren xedea.

Proiektuan egiten den edozein aldaketa (instalatu beharreko ekipo mota, jarduerak, eta abar) aldez aurretik jakinarazi beharko zaio Eusko Jaurlaritzako Ingurumen Jasangarritasuneko Sailburuordetzako Ingurumen Kalitatearen eta Ekonomia Zirkularraren Zuzendaritzari (egoitza elektronikoaren bitartez), aldaketa ebaluatu dadin eta, egokitzat joz gero, onartu egin dadin. Onarpen hori idatziz jaso gabe, erakundeak ezin du aldaketa onartutzat jo.

Emandako zenbatekoa

Emandako diru-laguntzaren zenbatekoa deialdiaren Ebazpenean adierazten dena da.

Baldintzen eta bermeen agiriaren bitartez jakinaraziko zaio dirulaguntzaren pertsona onuradunari diruz lagundu daitezkeen kostuetatik zer ehuneko den dirulaguntza, onartutako inbertsio garbiari dagokionez.

Edonola ere, aplikatzekoak izango dira 202/2015 Dekretuan ezarritako gehieneko mugak, proiektua zer motatakoa den kontuan hartuta.

Inbertsioa egin ondoren diruz lagundu daitezkeen kostuak eskaeran kontsideratutakoak baino txikiagoak baldin badira, dirulaguntzaren behin betiko zenbatekoa murriztu egingo da proportzionalki, kostu horien arabera.

Epeak

Inbertsioa exekutatzeko epea eskabidean definitutakoa izango da, urriaren 22ko 202/2015 Dekretuaren 5. artikuluan ezarritakoaren arabera.

Inbertsioa justifikatzeko epea inbertsioaren exekuzioa amaitu eta 6 hilabetera bukatzen da, urriaren 22ko 202/2015 Dekretuaren 19. artikuluan ezarritakoaren arabera.

Proiektua gauzatzeko epea luzatu behar dela aurreikusten denean, diruz lagundutako proiektuaren baldintza espezifikoekin lotutako eta ondo justifikatutako arrazoiengatik, hori proiektua gauzatzeko epea amaitu aurretik jakinarazi behar zaio Eusko Jaurlaritzako Ingurumen Jasangarritasuneko Sailburuordetzako Ingurumen Kalitatearen eta Ekonomia Zirkularraren Zuzendaritzari (egoitza elektronikoaren bidez), luzapenaren eskabidea ebaluatu dadin, eta, hala dagokionean, onartu egin dadin. Horri dagokion ebazpena idatziz jaso ezean, diru-laguntzaren erakunde onuradunak ezin du luzapena onartutzat jo.

Publizitatea

202/2015 Dekretuaren 20., g) artikuluan ezarritakoaren arabera, “proiektua zabaltzeko egiten diren agirietan eta publizitatean, Ekonomiaren Garapen, Jasangarritasun eta Ingurumen Sailaren babesa dutela aipatu beharko dute. Aipamen hori Eusko Jaurlaritzaren Erakunde Nortasunaren Eskuliburuan jasotakoaren arabera txertatuko da. Dena dela, Ekonomiaren garapen, Jasangarritasun eta Ingurumen Sailak txosten bat egiteko eskatu ahal izango du, lortutako ingurumen-hobekuntzaren ikuspuntutik garrantzitsutzat jotzen diren proiektuak jendaurrean jartzeko”.

Zehazki:

- Diru-laguntza eman dela jakinarazten den unetik aurrera, Eusko Jaurlaritzako Ingurumen Sailburuordetzaren sostengua eta lankidetza aipatu behar dira jardueraren inguruko ahozko eta idatzizko informazio guztietan, jarduera gauzatu aurretik, gauzatzen den bitartean eta gauzatu eta gero.

- Eusko Jaurlaritzako Ekonomiaren garapen, Jasangarritasun eta Ingurumen Sailaren irudi korporatiboa sartu behar da, modu egokian, besteak beste espazio hauetan:

- Gutxienez kartel bat jarriko da proiektuari buruzko informazioarekin –gutxienez A3 tamainakoa–, publikoak ondo ikus dezakeen leku batean, Eusko Jaurlaritzako Ekonomiaren garapen, Jasangarritasun eta Ingurumen Sailaren finantza-laguntza aipatuz

- Jardueraren webgunean, webgunerik egonez gero.

- Laguntzatik ondorioztatzen den prestakuntza-, informazio-, sustapen- eta publizitate-material orok, erabiltzen den euskarria zeinahi delarik ere, gutxienez Eusko Jaurlaritzako Ekonomiaren garapen, Jasangarritasun eta Ingurumen Sailaren logotipoa eraman beharko du.

- Aurkezpen, ospakizun eta ekitaldietan, erakunde onuradunak Eusko Jaurlaritzako Ekonomiaren Garapen, Jasangarritasun eta Ingurumen Sailaren irudi korporatiboa sartu beharko du, modu egokian, bertaratzen direnei banatutako dokumentazioan eta dokumentazio tekniko orokorrean ez ezik, jardueraren garapen eta publizitatean erabilitako edozein materialetan ere (gonbidapenak, txostengileei zuzendutako gutunak, gardenkiak, sustapen-materiala, eta abar).

- Eusko Jaurlaritzako Ekonomiaren garapen, Jasangarritasun eta Ingurumen Saila eta erakunde onuradunarenak ez diren beste logotipo batzuk jartzen badira, hori behar den bezala justifikatu beharko da. Orokorrean, materialetan ezin izango da sartu proiektu onuraduna garatzen laguntzeko zerbitzuren bat bete duten erakundeen logotiporik.

- Ekitaldi publikorik egiten bada eta Eusko Jaurlaritzako Ekonomiaren Garapen, Jasangarritasun eta Ingurumen Sailaren parte hartzea espero bada (aurkezpenak, ikastaroak, jardunaldiak, eta abar), ondoren aipatzen den dokumentazioa bidali behar da aurretik, denbora nahikoz, Eusko Jaurlaritzako Ingurumen Jasangarritasuneko Sailburuordetzako Ingurumen Kalitatearen eta Ekonomia Zirkularraren Zuzendaritzak ebaluatu ahal izan dezan bertara joateko aukera:

- Nork eskatzen duen Eusko Jaurlaritzako Ekonomiaren Garapen, Jasangarritasun eta Ingurumen Saileko pertsona(k) ekitaldira bertaratzea.

- Ekitaldia non egingo den.

- Ekitaldia zer egunetan egingo den.

- Ekitaldiaren zer momentutan behar den Ekonomiaren Garapen, Jasangarritasun eta Ingurumen Saileko pertson(ar)en presentzia (inaugurazioa, amaiera, txostena aurkeztea, eta abar).

- Ekitaldi mota (jardunaldia, mintegia, emaitzen aurkezpena, prentsaurrekoa, eta abar.).

- Zer pertsona gonbidatzen d(ir)en.

- Ekitaldira bertaratuko diren beste pertsona batzuk.

- Ekitaldiaren aurre-egitaraua (interbentzioak, atsedenaldiak, eta abar.).

Ikuskapena

202/2015 Dekretuaren 19.2. artikuluan ezarritakoaren arabera, Ingurumen Kalitatearen eta Ekonomia Zirkularraren Zuzendaritzak egokitzat jotzen dituen ikuskapenak egin ahal izango ditu pertsona onuradunaren instalazioetan, diru-laguntzaren xede den inbertsioaren gauzapena egiaztatzeko.

Finantza daitezkeen gastuak

- Inbertsio garbia (kontzeptua) – 202/2015 Dekretuaren 6. artikuluko 3. puntuan adierazten den bezala, 5 urtetik gorako epeetan amortizatuko diren inbertsioak soilik lagun daitezke diruz.

- Diruz lagun daitezkeen kostuen zenbateko garbia kalkulatzeko aintzat hartuko dira produzitzeko gaitasunaren balizko hazkundeak eragindako abantailak, inbertsioaren lehenengo bost urteetan sortuko diren kostuen aurrezkiak eta epe horretan izandako produkzio gehigarriak.

- Dirulaguntzaren zenbatekoa inbertsio garbiaren gaineko ehuneko gisa ezartzen da.

Inbertsio garbia kalkulatzeko, eskatutako zenbatekoari diruz ezin lagundu daitezkeen kostuak eta inbertsioak 5 urtean sortutako aurrezkiak kenduz.

Epaimahaiaren kalkuluak jasotzen dira erakunde onuradun bakoitzari jakinarazten zaion baldintzen eta bermeen agirian.

- Finantzatzeko modukoak izango dira diru-laguntzaz garatuko den jarduerarekin zuzeneko lotura duten gastuak, proiektua edo jarduera gauzatzeko epean sortzen badira, aurrekontuan sartuta badaude, identifikagarriak eta kontrolagarriak badira, eta merkatuko prezioekin bat badatoz.

- Erakunde onuradunak luzapenik eskatuko balu diruz lagundutako jarduera gauzatzeko aurreikusitako epean, eta hura onartu egingo balitz, 202/2015 Dekretuaren 5. artikuluko 2. puntuan xedatutako baldintzei jarraikiz, diruz lagundu ahal izango dira proiektua amaitzeko onartzen den data berriraino izandako gastuak.

- Lege-aholkularitza, notariotza, aholkularitza tekniko, kontabilitate edo auditoriaren alorreko gastuak finantzateko modukoak izango dira proiektuarekin lotuta badaude zuzenean eta beharrezkoak badira proiektua prestatzeko edo garatzeko, betiere aurrekontuan kontuan hartu badira.

Ezin finantza daitezkeen gastuak

Gastu bat ezin izango da finantzatu proiektua gauzatzeko epearen aurretik edo horren ostean sortu bada.

Ezin finantza daitezkeen beste gastu batzuk honako hauek dira:

- Pertsonal propioaren kostuak.

- Diruz lagundutako proiektuaren garapenarekin zuzenean lotuta ez daudenak.

- Lege-betebeharretatik (adibidez: arauzko neurketak, eta abar.) ondorioztatzen direnak eta gai hauekin zerikusia dutenak: isunak, finantza-zehapenak, tasak eta zergak, eta zigor-prozeduren gastuak.

- Edozein bitartekotatik berreskura daitekeen BEZa ezin izango da finantzatu, ezta azkeneko onuradunak ezin berreskuratu badezake ere.

- Laguntzaren erakunde onuradunaren webgunean bertan proiektuaz egiten den publizitatea.

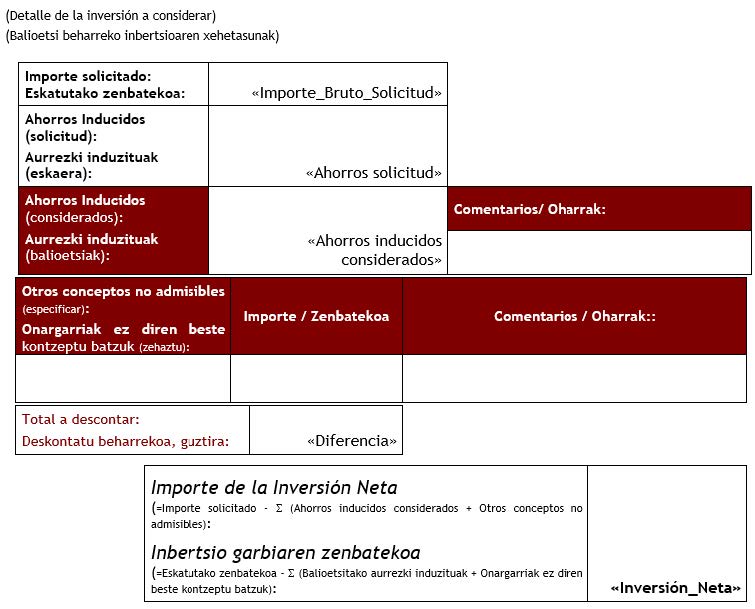

- Erakunde onuradun bakoitzari bere Baldintza Tekniko eta Ekonomikoen Agirian espezifikoki jakinarazten zaizkionak. Agiri horretan, jarraian erakusten denaren moduko taula bat erantsiko da, eta hor zehaztuko da zer datu hartzen diren kontuan inbertsio garbia kalkulatzeko. Onargarriak ez diren gastuak atal honetan jasoko dira: “onargarriak ez diren beste kontzeptu batzuk”.

Ordainketak justifikatzea

- Finantza-erakundeen bidezko ordainketak: hauxe aurkeztuko da: jatorrizko faktura eta banku-transferentziaren frogagiria edo fakturaren kobrantza egiaztatzen duen kontu-laburpena, bankuak emanda.

- Taloi edo txekearen bidezko ordainketak: hauxe aurkeztuko da: jatorrizko faktura, txekearen kopia eta kontuko zordunketa bat, hornitzaileak txekea behar den bezala kobratu duela egiaztatzen duena.

Laguntza minoratzeko irizpide orokorrak

Azkeneko diru-laguntzaren zenbatekoa minoratu egin daiteke emandako diru-laguntzaren aldean, zenbait arrazoirengatik.

Arrazoi ekonomikoengatik, honelako gastuak sartzeagatik:

- Diruz lagundutako jarduerarekin zerikusirik ez duten gastuak (beste proiektu batzuk, epez kanpoko fakturak, eta abar).

- Diruz ezin lagundu daitezkeen gastuak (fakturaren datagatik edo kontzeptuagatik -isunak, komisioak, eta abar-).

- Beste laguntza batzuetan jadanik finantzatu diren gastuak.

- Modu desegokian justifikatu diren gastuak.

- Merkataritzako trafiko juridikoan baliozkoak ez diren kontabilitate-agirien gastuak (fakturen datuak).

Arrazoi teknikoengatik:

- Proiektuaren aukeraketa oinarritu zuten jardueretako bat ez betetzea.

- Proiektuaren jarraipen eta kontrola egiteko eginkizunak ez erraztea.

- Justifikazio-dokumentazioa ez aurkeztea edo epetik kanpo eta forma desegokian aurkeztea.

- Jardueraren bat ez gauzatzea edo aldatzea aurretiko baimenik gabe.

- Logotipoa ez jartzea edo lehentasunezko tokian ez jartzea, proiektuaren publizitatean.

Onuradunak justifikazio ekonomikoan kalkulatu duena minoratzen bada, horren berri emango da.

Justifikatzeko dokumentuak

Proiektua gauzatzeko ezarritako aldia igaro ondoren (kronograma), erakundeak gehienez sei hil ditu amaiera datatik, proiektua justifikatzeko agiri guztiak aurkezteko.

Aurkeztu beharreko justifikazio-dokumentazioak jarraian deskribatzen diren edukiak izan behar ditu:

- Justifikazio teknikoa

- Justifikazio ekonomikoa

- Proiektuaz egindako hedakuntzari dagokion justifikazioa

- Hautagarritasun-baldintzak egiaztatzeari dagokion justifikazioa.

Azken aldaketako data: